Éducation financière enfant : 7 activités essentielles selon l’âge

Vous cherchez à adapter l’éducation financière à l’âge de votre enfant tout en évitant anxiété ou incompréhension ?

Découvrez des conseils pratiques et des activités progressives, testés en famille, pour sensibiliser vos enfants de 5 à 14 ans à l’argent, renforcer leur autonomie et instaurer une relation saine avec la gestion financière.

Ce guide vous offre des exemples concrets et des routines simples à intégrer selon l’évolution et la personnalité de chaque enfant.

Comprendre l’impact de l’éducation financière dès le plus jeune âge

Aborder l’éducation financière dès l’enfance n’est pas seulement une question de gestion d’argent, mais une formation au jugement critique et à la prise de décision. Des études en psychologie du développement montrent que les enfants qui sont exposés tôt à des concepts financiers simples développent de meilleures habitudes d’épargne et de consommation. Il est primordial de le faire de manière adaptée pour éviter toute anxiété. Par exemple, plutôt que d’imposer un budget strict, on peut encourager l’enfant à planifier une petite dépense.

Les témoignages de parents révèlent que les enfants initiés tôt à la gestion de leur argent de poche, par des méthodes ludiques et impliquantes, sont plus aptes à faire des choix éclairés plus tard. Il est essentiel de transformer l’apprentissage en un jeu ou une histoire captivante où l’enfant peut sentir qu’il a un rôle actif. Cela renforce leur confiance et leur sens des responsabilités sans les submerger par la complexité des finances.

Cette approche précoce est bénéfique, car elle pose les fondations d’une relation saine avec l’argent. Il s’agit de trouver un équilibre entre informer et équiper l’enfant sans précipiter sa confrontation aux réalités financières adultes. Les activités doivent donc être bien dosées et évolutives en fonction de l’âge et de la maturité de l’enfant, en veillant à toujours associer ces apprentissages à des valeurs positives comme la générosité et la prudence.

Adapter les activités financières à l’âge et à la personnalité de chaque enfant

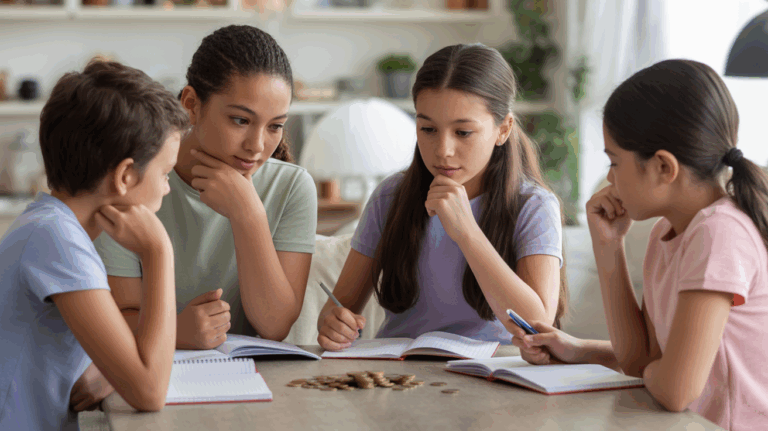

Choisir les activités financières en fonction de l’âge et de la personnalité de chaque enfant est essentiel pour leur développement. Pour les enfants âgés de 5 à 7 ans, l’approche doit être ludique et visuelle. Utiliser des tirelires pour leur apprendre à économiser ou des jeux qui intègrent l’argent peut s’avérer très efficace. À cet âge, l’objectif est de leur faire comprendre le concept de valeur de l’argent.

Pour les 8 à 10 ans, nous pouvons introduire des notions plus complexes comme le budget personnel ou l’épargne à long terme. Des activités comme la gestion d’une petite somme d’argent lors d’achats planifiés ou la participation aux décisions d’achats familiaux les aideront à mieux comprendre les impacts de leurs choix financiers. L’accent est mis sur la responsabilisation face à l’argent.

Enfin, pour les enfants de 11 à 14 ans, il est temps de les initier à la gestion d’un compte bancaire jeune ou à des concepts financiers plus avancés. Les discussions sur les intérêts, les investissements ou même la philanthropie sont appropriées. Chaque étape doit être adaptée à leur maturité et à leur intérêt pour le sujet, en gardant en tête que la finalité est de les préparer à gérer leur argent de manière autonome et consciente.

Premiers pas financiers pour les 5-7 ans : découverte et jeux

Initier les enfants de 5 à 7 ans à la gestion financière peut se transformer en un jeu amusant et éducatif. L’utilisation d’une tirelire, par exemple, est une méthode simple pour leur apprendre à économiser. Chaque fois qu’ils reçoivent de petites sommes d’argent, encouragez-les à en mettre une partie dans leur tirelire. Cette habitude leur enseigne la patience et la récompense de l’épargne sur le long terme.

Les jeux de société comme « Monopoly Junior » ou « La Bonne Paye pour les enfants » sont également d’excellents outils. Ils permettent aux enfants de reconnaître les pièces et les billets tout en comprenant les transactions de base. De plus, ces jeux stimulent la conversation sur la valeur des choses. Par exemple, discutez avec votre enfant de ce que signifie « payer loyer » ou « acheter une glace », en mettant en contexte les chiffres avec des exemples concrets de leur quotidien.

Intégrer des lectures adaptées à leur âge sur l’argent est une autre stratégie enrichissante. Des livres comme « L’argent selon Zac » expliquent de manière ludique et adaptée les concepts de l’échange et de la valeur. Ces moments de lecture peuvent se transformer en discussions interactives où l’enfant exprime ce qu’il comprend et ce qu’il en pense. Par exemple, demandez-lui : « Que ferais-tu si tu avais 10 euros ? » Cela permet d’évaluer leur compréhension et d’ajuster les explications au besoin.

Les témoignages de parents montrent que ces activités simples mais structurées préparent les enfants à mieux comprendre le monde financier qui les entoure. Une mère a partagé que son fils de 6 ans, après quelques mois d’utilisation régulière de sa tirelire, a choisi de dépenser une partie de ses économies pour acheter un cadeau à sa sœur, montrant ainsi compréhension et générosité. Cela illustre bien comment des concepts abstraits peuvent devenir des actions concrètes et valorisantes.

Éveiller l’esprit critique des 8-10 ans : argent de poche et premiers choix

Lorsque les enfants atteignent l’âge de 8 à 10 ans, introduire l’argent de poche peut devenir un outil précieux pour leur éducation financière. Pour commencer, il est conseillé de leur attribuer une somme raisonnable, par exemple 5 à 10 euros par mois. Cette allocation devrait être régulière, idéalement remise à date fixe, pour leur apprendre la régularité et la prévision.

Il est également essentiel de les aider à différencier les envies des besoins. Un bon exercice consiste à les accompagner lors d’achats et de discuter ensemble de ce qui est nécessaire et de ce qui relève plus du désir passager. Cela peut être renforcé par des ateliers familiaux, où chaque membre de la famille exprime ses besoins et envies pour la semaine et discute des priorités budgétaires.

La gestion des frustrations est aussi un apprentissage crucial. Si un enfant souhaite un jouet coûteux, c’est l’occasion d’aborder la notion de sauvegarde et d’expliquer qu’il peut économiser son argent de poche pour l’obtenir plus tard. Ceci développe la patience et la planification. Pour visualiser les dépenses et les économies, un tableau simple peut être utilisé. Voici un exemple :

| Date | Description | Montant | Balance |

|---|---|---|---|

| 01/10 | Argent de poche reçu | +10€ | 10€ |

| 05/10 | Cahier de dessin | -3€ | 7€ |

| 20/10 | Économisé pour jouet | -2€ | 5€ |

Le tableau aide les enfants à suivre où va leur argent et les encourage à réfléchir avant de dépenser. Pour éviter les conflits, il est crucial de bien définir les règles autour de l’argent de poche dès le début. Expliquez clairement ce qu’ils sont autorisés à acheter et ce qui est hors limites, et pourquoi certaines économies sont nécessaires pour des dépenses futures plus importantes.

Enfin, intégrer la notion de budget permet de préparer les enfants à des responsabilités financières plus grandes. Les discussions autour des dépenses du foyer peuvent être simplifiées pour les rendre compréhensibles, en les impliquant par exemple dans la planification des repas et le calcul des coûts associés. Cela les aide à comprendre l’impact de l’argent dans le quotidien et à valoriser les ressources familiales.

Responsabiliser les 11-14 ans : autonomie encadrée et outils numériques

Accompagner les jeunes de 11 à 14 ans vers une autonomie financière requiert une approche encadrée et l’utilisation judicieuse des outils numériques. La première étape peut être l’ouverture d’un compte bancaire jeune. Cela leur permet non seulement de se familiariser avec le fonctionnement d’une banque mais aussi de gérer leur argent de manière plus responsable. Il est essentiel de choisir une banque qui offre une application mobile adaptée à leur âge, permettant de visualiser leurs dépenses et leur solde en temps réel.

Parallèlement, l’apprentissage des paiements dématérialisés est crucial. Montrer à votre enfant comment utiliser des services comme le paiement mobile ou les cartes prépayées peut être très instructif. Il est toutefois fondamental de discuter des risques associés, comme les achats impulsifs ou le phishing. Une bonne pratique est de réaliser ensemble le premier achat en ligne et expliquer chaque étape, de la sélection du produit au récapitulatif de la transaction.

Enfin, la gestion d’un petit projet tel qu’un budget pour des vacances ou un achat planifié développe leur capacité à planifier et anticiper financièrement. Impliquez-les dans le processus de création d’un budget, en leur montrant comment répartir les fonds et pourquoi il est important de mettre de côté une somme pour les imprévus. Cela peut être réalisé à l’aide d’un tableau simple où ils suivront leurs économies et dépenses, renforçant ainsi leur compréhension et leurs compétences en matière de gestion financière.

Faire de l’épargne un réflexe positif et non une contrainte

Transformer l’épargne en une activité ludique et engageante peut changer la perception qu’ont vos enfants de la gestion de l’argent. Introduire des tableaux de progression visuels où chaque euro épargné est un pas vers un objectif peut rendre l’expérience concrète et gratifiante. Par exemple, vous pourriez créer un tableau où chaque tranche de 10 euros épargnée colore un segment d’une image, complétant un dessin ou débloquant une récompense lorsque l’objectif est atteint.

Les applications ludiques sont également un excellent moyen de rendre l’épargne attrayante. Certaines applications permettent de gérer des missions d’épargne à travers des jeux qui enseignent les principes de base de la finance de manière amusante et interactive. De plus, l’utilisation d’enveloppes projet où les enfants peuvent glisser l’argent destiné à des objectifs spécifiques, comme l’achat d’un nouveau jeu vidéo ou la participation à une sortie scolaire, peut les aider à visualiser leurs progrès et à comprendre l’importance de planifier à long terme.

Un témoignage d’une mère de deux enfants, Laura, illustre bien cette approche : « Chaque mois, mes enfants mettent une partie de leur argent de poche dans des enveloppes dédiées à leurs projets. Ils voient littéralement leur épargne grandir et cela les excite beaucoup. Quand ils atteignent leur objectif, ils sont incroyablement fiers d’eux-mêmes et comprennent mieux la valeur de l’argent ». Ces petits succès renforcent l’idée que l’épargne est non seulement utile mais peut être également très satisfaisante.

Favoriser la générosité, le partage et la consommation responsable

Aborder l’éducation financière avec vos enfants peut également passer par des enseignements sur la générosité, le partage et une consommation responsable. Ces valeurs aident à former des citoyens conscients de leur impact sur leur entourage et l’environnement. Pour initier vos enfants à ces pratiques, commencez par leur expliquer l’importance de soutenir des causes qui leur tiennent à cœur. Choisissez ensemble une association à laquelle contribuer, qu’il s’agisse de dons financiers ou de temps comme bénévole.

Le tri des jouets ou des vêtements est une autre manière concrète d’enseigner la générosité et la responsabilité. Encouragez vos enfants à donner les objets dont ils ne se servent plus à des œuvres caritatives. Cela les aide à comprendre la valeur de ce qu’ils possèdent et le bonheur que peut procurer le partage. De plus, discuter des impacts environnementaux de la surconsommation peut les rendre plus attentifs aux choix qu’ils font chaque jour. Guidez-les vers des achats plus responsables, en privilégiant les produits durables et éthiques.

Enfin, intégrer des conversations sur la publicité et son influence peut équiper vos enfants avec un esprit critique face aux incitations à consommer. Expliquez-leur comment les publicités sont conçues pour susciter des désirs parfois superflus. Cette prise de conscience est essentielle pour développer un comportement de consommateur réfléchi, capable de distinguer entre le nécessaire et le superflu, et entre le plaisir immédiat et les bénéfices à long terme de l’épargne et du partage.

Prévenir les pièges et tensions autour de l’argent en famille

Gérer l’argent en famille n’est pas toujours simple, surtout avec les désaccords entre parents, la jalousie entre frères et sœurs, les tentations du numérique et la pression sociale. Pour éviter ces tensions, il est essentiel de mettre en place des règles claires et équitables. Par exemple, établir un budget mensuel pour les loisirs peut aider chaque enfant à comprendre ses limites sans se sentir lésé par rapport à ses frères et sœurs.

Une stratégie efficace consiste à impliquer tous les membres de la famille dans la planification financière. Organisez des réunions familiales où chacun peut exprimer ses besoins et ses souhaits. Cela permet non seulement de prévenir les désaccords, mais aussi de renforcer la cohésion familiale. Pour les décisions importantes, comme l’achat d’objets coûteux, encouragez un système de vote pour que chaque voix compte, et proposez des compromis qui respectent le budget familial.

Face aux défis du numérique et de la pression sociale, il est crucial de dialoguer ouvertement sur la valeur de l’argent et les risques associés aux dépenses impulsives. Des applications de gestion de budget peuvent être introduites pour suivre les dépenses en temps réel, offrant ainsi aux enfants une visualisation concrète de la gestion financière. Enfin, valoriser les petites victoires financières renforce l’apprentissage et la motivation de tous.

Exemples de routines clés et tableaux pratiques à adopter en famille

Instaurer une routine financière solide dans une famille peut sembler intimidant, mais avec quelques outils simples, cela devient accessible et efficace. Pour simplifier cette tâche, utilisez des tableaux et des check-lists que vous pouvez imprimer et afficher à un endroit visible de la maison. Par exemple, un tableau hebdomadaire de gestion de l’argent de poche aide à suivre les économies et les dépenses de vos enfants.

Voici un tableau pratique pour débuter :

| Jour | Montant économisé | Montant dépensé | Note |

|---|---|---|---|

| Lundi | 1€ | 0€ | Économie pour un jouet |

| Mardi | 0.50€ | 0€ | Économie pour un livre |

Accompagnez ces efforts avec des applications numériques de gestion de budget. Des outils comme Bankaroo ou Allowance sont conçus pour initier les enfants à la gestion de leur argent de manière ludique et interactive. Ils permettent aussi de suivre les progrès et de définir des objectifs ensemble, renforçant ainsi les bonnes pratiques financières dès le plus jeune âge.

En adoptant ces routines simples et régulières, combinées à l’utilisation judicieuse de la technologie, vous ancrez des compétences financières essentielles pour l’avenir de vos enfants, tout en simplifiant la gestion quotidienne.

Questions fréquentes, ressources et témoignages de parents

Nombreux sont les parents qui se questionnent sur l’éducation financière à donner à leurs enfants. Une interrogation fréquente est : « À quel âge devrais-je commencer à parler d’argent à mon enfant ? » La réponse est simple : il n’est jamais trop tôt pour commencer avec des concepts de base comme l’épargne et la valeur de l’argent, adaptés à l’âge de l’enfant.

Une autre question courante concerne les outils à utiliser : « Quelles applications ou ressources en ligne recommandez-vous pour enseigner la gestion de l’argent ? » Des applications comme ‘Bankaroo’ pour les plus jeunes ou ‘iAllowance’ pour les adolescents peuvent être très utiles. De plus, des sites comme La finance pour tous offrent des guides et des jeux éducatifs adaptés à chaque tranche d’âge.

Les témoignages de parents ayant utilisé ces ressources sont également très éclairants. Par exemple, Claire, mère de deux enfants, partage : « Utiliser des applications ludiques a vraiment aidé mes enfants à comprendre l’importance de l’épargne d’une manière amusante et engageante. » Ces retours d’expérience soulignent l’efficacité de ces outils dans l’éducation financière quotidienne des enfants.

Il est aussi fréquent de rencontrer des préoccupations sur la manière d’aborder les erreurs financières avec les enfants. À cela, il est conseillé de partager ses propres expériences en toute transparence pour enseigner la valeur de l’argent et l’importance de l’épargne, tout en renforçant la confiance en soi de l’enfant face à l’argent.

Les ressources ne manquent pas pour aider les parents dans cette mission cruciale. En plus des applications et des sites web, des livres comme L’argent et moi de Catherine Adam, offrent des conseils pratiques et des activités à faire ensemble pour aborder de manière constructive l’éducation financière dès le plus jeune âge.

Comprendre le lien entre âge, développement et apprentissage financier

L’éducation financière évolue avec l’âge et le développement cognitif de l’enfant, reflétant une adaptation progressive aux concepts financiers complexes. Les recherches en psychologie du développement et neurosciences montrent que la capacité à comprendre des notions telles que la valeur, l’échange, ou l’abstraction se développe au fil du temps. Avant l’âge de cinq ans, la plupart des enfants perçoivent l’argent principalement comme un objet physique, sans en saisir la valeur relative.

À mesure que les enfants grandissent, ils commencent à comprendre que l’argent peut être échangé contre des biens ou des services et que certains objets peuvent coûter plus cher que d’autres. Cependant, la notion de dépense différée ou d’épargne n’est souvent assimilée qu’à partir de l’âge de sept ans, lorsque les enfants développent des capacités de raisonnement plus abstraites. Il est donc crucial d’adapter les activités d’apprentissage financier non seulement à l’âge chronologique, mais aussi à la maturité cognitive individuelle de chaque enfant.

En outre, les experts soulignent l’importance de personnaliser l’enseignement financier. Ce qui fonctionne pour un enfant à un certain âge pourrait ne pas être adapté à un autre, malgré une similitude d’âge. Par exemple, certains peuvent être prêts à gérer un petit budget dès huit ans, tandis que d’autres auront besoin de plus de temps pour être à l’aise avec ce concept. Les parents doivent donc observer attentivement et répondre aux besoins individuels de leurs enfants, en introduisant des concepts financiers de manière graduelle et compréhensible.

Pour aider les enfants à s’approprier ces concepts, les activités doivent être à la fois ludiques et éducatives, comme l’utilisation de jeux de société qui simulent des situations économiques, ou l’attribution d’une petite somme d’argent de poche pour leur apprendre à gérer leurs dépenses. Ces méthodes pratiques, renforcées par une discussion ouverte sur l’argent au sein de la famille, peuvent grandement contribuer à une éducation financière solide et adaptée à chaque étape du développement de l’enfant.

Premiers pas : éveiller à la notion d’argent dès 5-7 ans

Dès l’âge de 5 à 7 ans, initier les enfants à la gestion financière peut se faire de manière amusante et éducative. Un jeu très apprécié est celui du marchand où les enfants utilisent des pièces factices pour acheter et vendre des objets, ce qui les aide à comprendre l’échange et la valeur de l’argent. Un autre jeu utile est le memory des pièces, où ils apprennent à reconnaître les différentes monnaies tout en stimulant leur mémoire.

La tirelire transparente est également un excellent outil pédagogique. Les enfants peuvent y déposer régulièrement des petites sommes, ce qui leur permet de voir physiquement leur épargne grandir. Cet outil visuel les aide à comprendre le concept d’accumulation et de patience. De plus, discuter des différences entre les envies et les besoins peut se faire à travers des exemples simples, comme choisir entre un jouet et un vêtement nécessaire, guidant ainsi l’enfant vers des décisions financières réfléchies.

Les témoignages de parents montrent l’efficacité de ces méthodes. Une mère témoigne : « En utilisant une tirelire transparente, mon fils a rapidement compris l’intérêt d’économiser pour obtenir ce qu’il désirait vraiment, plutôt que de dépenser immédiatement son argent de poche dans de petites friandises. » Ces approches permettent d’instaurer des bases solides pour une gestion financière responsable, sans pour autant alourdir l’expérience éducative avec des pressions inutiles.

Approfondir l’apprentissage financier entre 8 et 10 ans

L’apprentissage financier pour les enfants de 8 à 10 ans est crucial pour établir une base solide de responsabilisation et d’autonomie budgétaire. À cet âge, l’introduction de l’argent de poche se révèle être un excellent outil. Nous recommandons un montant de 5 à 10 euros par semaine, à condition que l’enfant comprenne clairement les règles d’utilisation : épargne, dépenses et partage. Cela les aide non seulement à planifier leurs achats mais aussi à valoriser l’argent qu’ils économisent ou donnent.

Les petites missions rémunérées, comme aider à ranger après un repas ou s’occuper du recyclage, peuvent être introduites pour enseigner la valeur du travail. Ces tâches, adaptées à leur âge, leur permettent de gagner de petites sommes en plus de leur argent de poche, renforçant ainsi la notion de mérite et d’effort. Face à des choix réels, comme décider entre plusieurs jouets ou activités, il est bénéfique de les guider à travers le processus de prise de décision, en pesant le pour et le contre de chaque option, tout en considérant leur budget.

De nombreuses ressources existent pour soutenir les parents dans cette démarche éducative. Des livres comme « L’argent et moi » de Claudia Hammond offrent des perspectives enrichissantes sur la gestion de l’argent adaptée aux enfants. Les applications mobiles telles que ‘Bankaroo’ ou ‘iAllowance’ sont conçues pour suivre les dépenses et les économies de manière ludique et éducative. Ces outils, combinés à une approche cohérente et réfléchie de l’éducation financière, préparent les enfants à gérer leur argent de manière autonome et responsable.

Soutenir l’autonomie financière des préadolescents (11-14 ans)

À l’âge de 11 à 14 ans, les préadolescents commencent à développer une compréhension plus nuancée de l’argent, ce qui en fait le moment idéal pour introduire des outils et activités qui favorisent l’autonomie financière. Un argent de poche évolutif, ajusté selon les responsabilités et les besoins de l’enfant, leur permet de gérer petit à petit leur propre budget. L’ouverture d’un premier compte bancaire ou d’un livret jeune encourage également la gestion indépendante de leurs économies tout en leur enseignant les rudiments du système bancaire.

Pour les aider à visualiser et gérer leur argent, des exercices de gestion budgétaire peuvent être introduits. Utiliser des tableaux simples ou des applications de gestion financière conçues pour leur âge peut transformer l’apprentissage en une activité à la fois éducative et amusante. Par exemple, organiser le budget pour une sortie de classe ou un projet collectif développe leur capacité à planifier et à collaborer.

Il est également crucial de les sensibiliser aux erreurs courantes telles que les dépenses impulsives ou le mauvais suivi de leurs économies. En transformant ces erreurs en leçons de vie sans stigmatisation, ils apprennent à mieux anticiper et réfléchir à leurs décisions financières. Pour les parents, comprendre et intégrer ces pratiques sans imposer de pression supplémentaire est essentiel pour soutenir l’éducation financière de leur enfant tout en respectant leur phase de développement.

Faire face aux défis de l’argent numérique et de la consommation moderne

Dans un monde où l’argent devient de plus en plus numérique, il est crucial d’accompagner nos enfants dans la compréhension des enjeux liés à l’argent dématérialisé, notamment les achats en ligne et la publicité ciblée. Voici quelques activités pour apprendre à distinguer l’argent réel, virtuel et le crédit :

- Utiliser des applications d’éducation financière qui simulent des économies et des dépenses.

- Organiser des jeux de rôle sur les achats en ligne en utilisant de l’argent fictif.

- Créer un « budget familial virtuel » où les enfants peuvent gérer de petites sommes.

Aborder la sécurité dans les transactions numériques est également essentiel. Voici des conversations types à avoir :

- Discuter des risques d’arnaques et comment les identifier.

- Expliquer l’importance des mots de passe forts et de la vérification à deux étapes.

- Converser sur les conséquences des achats impulsifs et comment les éviter.

Pour encadrer l’utilisation des moyens de paiement modernes tels que les cartes prépayées et les applications bancaires, nous recommandons :

- Choisir des cartes prépayées avec des plafonds de dépense réglables.

- Utiliser des applications bancaires conçues spécifiquement pour les mineurs, offrant un contrôle parental.

- Configurer des alertes pour surveiller les dépenses et les transactions.

Les microtransactions dans les jeux vidéo sont une autre préoccupation. Il est judicieux de :

- Fixer des règles claires sur le montant à dépenser mensuellement.

- Expliquer la valeur de l’argent et le coût réel des microtransactions.

- Encourager les discussions sur la distinction entre le besoin et le désir dans les dépenses virtuelles.

Enfin, des témoignages de familles ayant adopté ces pratiques peuvent grandement aider. Par exemple, une famille nous a partagé comment l’introduction d’une carte prépayée pour leur enfant a développé son sens de la responsabilité financière, en lui permettant de gérer son propre budget tout en étant sous supervision parentale. Cette approche a non seulement renforcé sa compréhension de la valeur de l’argent, mais aussi limité ses dépenses impulsives.

Favoriser une éducation financière équilibrée : épargner, donner, dépenser avec sens

Favoriser une éducation financière équilibrée chez les enfants exige d’intégrer des valeurs de solidarité, de plaisir raisonné et de responsabilité. Une méthode efficace consiste à diviser l’argent de poche en trois catégories : épargner, donner et dépenser avec sens.

Concernant l’épargne, encouragez vos enfants à fixer des objectifs concrets, comme économiser pour un nouveau jouet ou pour une sortie spéciale. Cela leur apprend la patience et la gratification différée. Pour la générosité, impliquez-les dans le choix de projets solidaires ou de dons à des associations, ce qui renforce leur sens de l’empathie et de la communauté. Enfin, pour la consommation réfléchie, discutez ensemble avant tout achat afin de décider s’il est nécessaire ou s’il répond à un désir passager.

Un exemple inspirant est celui de Clara, une fillette de huit ans, qui a décidé d’épargner une partie de son argent de poche pendant plusieurs mois pour acheter un livre d’aventures qu’elle désirait. En parallèle, elle a donné une autre partie de son argent à une association locale qui aide les enfants défavorisés. Ce projet lui a non seulement permis de comprendre la valeur de l’argent, mais aussi de ressentir le bonheur de contribuer à une cause noble.

Une astuce pour éviter la survalorisation matérielle est de valoriser les expériences plutôt que les possessions. Encouragez des activités comme une sortie en famille ou un atelier créatif, qui seront plus mémorables pour l’enfant et favoriseront des discussions sur la valeur des expériences par rapport à celle des biens matériels. Cela permet de maintenir l’enthousiasme de l’enfant tout en lui enseignant une consommation plus consciente et équilibrée.

En résumé, une éducation financière équilibrée repose sur des discussions ouvertes avec les enfants sur l’épargne, la générosité et la consommation judicieuse. Cela les prépare à faire des choix financiers réfléchis tout au long de leur vie, en harmonie avec leurs valeurs personnelles et familiales.

Adapter son approche selon la personnalité et le contexte familial

Comprendre et respecter l’unicité de chaque enfant est essentiel dans la transmission de l’éducation financière. Un enfant dépensier aura besoin d’apprendre la valeur de l’épargne, tandis qu’un enfant économe pourra être encouragé à investir ou à se faire plaisir de manière mesurée. Pour l’enfant anxieux, il est crucial de démystifier les aspects financiers et de renforcer sa confiance, alors que l’enfant détaché nécessitera une approche plus engageante et interactive.

Voici quelques dialogues adaptés :

- Dépensier : « Je comprends que tu veuilles acheter ce jouet maintenant, mais que dirais-tu si nous mettions de côté un peu d’argent chaque semaine pour l’acheter plus tard ? Cela te permettrait de gérer ton budget et de réfléchir si c’est vraiment ce que tu souhaites. »

- Économe : « C’est super d’économiser autant ! Peut-être pourrions-nous regarder ensemble quelque chose de spécial que tu pourrais te permettre avec tes économies, ou même explorer comment faire fructifier cet argent. »

- Anxieux : « Je sais que parler d’argent peut sembler inquiétant, mais je suis là pour t’aider à comprendre. Nous allons prendre ça étape par étape, sans pression. »

- Détaché : « L’argent est un outil intéressant, tu ne trouves pas ? Il peut nous aider à obtenir des choses que nous aimons ou à aider les autres. Que dirais-tu de jouer à un jeu où tu gères un budget pour un projet passionnant ? »

Les différences d’approche entre parents concernant l’éducation financière peuvent parfois créer des tensions. Il est important d’établir des règles claires et convenues ensemble pour éviter les conflits. Un témoignage de Claire, une mère de deux enfants, illustre bien cette démarche :

« Mon mari et moi avions des visions très différentes concernant l’argent. Lui, plus dépensier et moi, plus économe. Nous avons décidé de nous asseoir et de discuter de nos valeurs et de ce que nous voulions enseigner à nos enfants. Nous avons établi un plan qui inclut à la fois de l’épargne et des récompenses pour des dépenses judicieuses, ce qui nous a permis de nous aligner tout en respectant notre individualité. »

Cette approche collaborative permet non seulement d’harmoniser les méthodes éducatives mais aussi d’enseigner aux enfants la valeur du compromis et de l’adaptation dans la gestion financière familiale.

Surmonter les freins et les objections : réponses aux questions fréquentes des parents

Aborder l’éducation financière avec vos enfants peut soulever des questionnements et des inquiétudes. Nous comprenons que chaque famille est unique, et nous sommes là pour vous aider à trouver des réponses et solutions adaptées à votre situation. Voici comment vous pouvez démarrer l’éducation financière à la maison, en tenant compte de vos préoccupations et de votre emploi du temps.

Âge d’initiation : « Mon enfant est-il trop jeune pour apprendre sur l’argent ? » Absolument pas ! Commencez simplement avec des concepts adaptés à leur âge, comme l’usage d’une tirelire pour les plus petits. Cela instaure les bases d’une gestion consciente de l’argent sans nécessiter beaucoup de temps.

Peur de l’angoisse : « Je ne veux pas que mon enfant s’inquiète pour l’argent. » Il est crucial de présenter l’argent comme un outil, pas comme une source de stress. Expliquez-lui que l’argent sert à planifier et non à s’inquiéter. Des discussions ouvertes et positives autour de l’argent, adaptées à leur niveau de compréhension, contribueront à éviter l’anxiété.

Manque de temps : « Nous n’avons pas le temps pour des leçons compliquées. » Pas de souci ! Intégrez l’apprentissage financier dans les activités quotidiennes. Par exemple, discuter des choix financiers lors de vos courses peut être une mini-leçon efficace et rapide.

Différences parentales : « Mon conjoint et moi ne sommes pas d’accord sur l’éducation financière. » Il est essentiel de trouver un terrain d’entente. Peut-être pourriez-vous vous accorder sur des principes de base et permettre à chacun de les enseigner à sa manière. Cela montre aussi à l’enfant que la gestion de l’argent peut varier selon les personnes.

Influence du numérique : « Les écrans rendent l’argent trop abstrait. » Utilisez cela à votre avantage. De nombreuses applications éducatives aident les enfants à apprendre la gestion de l’argent de façon ludique et interactive. Cela peut rendre l’apprentissage plus concret, même à l’ère du numérique.

Voici quelques cas réels :

- Marie, mère de deux enfants, utilise des applications de gestion de budget pour enseigner à ses enfants comment suivre leurs dépenses.

- Jean, père célibataire, organise des jeux de rôle de marché chaque semaine avec ses enfants pour leur apprendre à gérer l’argent.

Ces exemples montrent que des stratégies simples peuvent être intégrées dans vos routines sans bouleverser votre quotidien.

Ressources complémentaires et outils pour accompagner l’éducation financière à la maison

Pour accompagner l’éducation financière à la maison, il existe une multitude de ressources pratiques et fiables qui peuvent enrichir les apprentissages de vos enfants de manière ludique et structurée. Nous avons sélectionné pour vous des outils adaptés à chaque tranche d’âge, des jeux éducatifs aux applications mobiles, en passant par des livres et vidéos pédagogiques.

Livres et Jeux Éducatifs : Pour les plus jeunes, les livres comme « La tirelire de Ferdinand » de Lisebeth Kaiser et « L’argent selon Zac » par Jim Pipe introduisent les bases de l’économie de manière accessible. Des jeux comme « Monopoly Junior » ou « L’argent et moi » de Ravensburger permettent de pratiquer la gestion d’argent dans un cadre ludique.

Applications et Vidéos : Pour les enfants plus âgés, des applications comme ‘Bankaroo’ ou ‘iAllowance’ aident à gérer leur argent de poche tout en apprenant à économiser. Des chaînes YouTube comme ‘Les petits citoyens’ proposent des vidéos qui expliquent les concepts financiers de base de manière claire et amusante.

Outils de Suivi : Pour mesurer les progrès et encourager les bons comportements, pensez à utiliser des tableaux de suivi des dépenses ou des applications qui récompensent les économies réalisées par des badges ou des points. Cela peut motiver les enfants à atteindre leurs objectifs d’épargne tout en les sensibilisant à l’importance de gérer prudemment leur argent.

Ressources Officielles : Pour des informations plus détaillées et des guides pratiques, le site de la Banque de France propose un espace éducatif complet sur l’éducation financière. Vous y trouverez des ressources adaptées à chaque âge, des conseils pour les parents, ainsi que des études sur les meilleures pratiques en matière d’éducation financière des jeunes.

En intégrant ces outils dans votre quotidien, vous offrirez à vos enfants une solide base pour qu’ils deviennent des adultes financièrement responsables et informés. Encourager l’apprentissage par le jeu, l’utilisation régulière d’applications éducatives et la consultation de ressources officielles peut grandement contribuer à leur éducation financière de manière positive et engageante.

Pourquoi adapter l’éducation financière à chaque âge

Adopter une éducation financière progressive est essentiel pour accompagner le développement cognitif de l’enfant. Dès les premières années, le cerveau est particulièrement réceptif aux concepts de base comme l’épargne et la valeur de l’argent. Selon les neurosciences, la capacité à comprendre et à gérer de manière autonome les finances s’acquiert progressivement et doit être encouragée par des activités adaptées à chaque phase du développement.

Les recherches en psychologie du développement montrent que les enfants de 6 à 10 ans commencent à comprendre les transactions simples et la valeur relative des objets. C’est pourquoi il est recommandé d’introduire des concepts comme l’argent de poche ou la tirelire. À mesure que les enfants grandissent, entre 11 et 14 ans, ils développent une meilleure compréhension des décisions financières et peuvent gérer de petites sommes pour leurs dépenses personnelles.

Les témoignages de parents mettent en lumière les défis et les succès rencontrés. Julie, mère de trois enfants, partage : « J’ai commencé à parler d’argent avec mes enfants très tôt. Nous avons utilisé des jeux pour rendre cela amusant et maintenant, à 12 ans, ils gèrent leur argent de poche de manière responsable. » Ces expériences réelles rassurent et montrent qu’il n’est jamais trop tard pour initier ses enfants à la gestion financière, en adaptant les outils et les approches à leur maturité et à leur environnement.

Premières notions d’argent pour les 6-10 ans

Introduire les enfants de 6 à 10 ans à la gestion de l’argent peut être une aventure à la fois amusante et éducative. Pour cela, la manipulation des pièces et billets est une excellente manière de commencer. En jouant avec de l’argent réel sous supervision, ils apprennent à reconnaître les différentes valeurs monétaires et à effectuer de simples opérations mathématiques. L’utilisation d’une tirelire pour économiser de petites sommes régulièrement leur enseigne la patience et la valeur de l’épargne.

Les jeux de société comme Monopoly Junior et La Bonne Paye sont parfaits pour expliquer de manière ludique les concepts de dépense, de gain et de budget. Ces jeux permettent aux enfants de prendre des décisions financières simples dans un environnement contrôlé, ce qui les aide à comprendre l’impact de leurs choix. Pour aborder l’argent de poche, il est conseillé de commencer avec des montants modestes, comme 2 à 5 euros par semaine, en fonction des responsabilités confiées et des tâches accomplies.

Il est essentiel de distinguer les besoins des envies. Une conversation simple pourrait être : « Nous avons besoin de nourriture pour vivre, c’est un besoin. Un jouet est agréable à avoir, c’est une envie. Nous économisons pour les besoins en priorité. » Pour initier à l’épargne, ouvrir un Livret A peut être une démarche instructive. Expliquer comment l’argent déposé peut croître grâce aux intérêts renforce la compréhension de l’épargne. Enfin, souligner l’importance de la générosité et du partage à travers des actions concrètes comme donner à des œuvres caritatives ou partager avec des amis, enseigne les valeurs d’empathie et de solidarité dès le plus jeune âge.

Responsabiliser les préadolescents : autonomie et premiers choix (11-14 ans)

Saisir l’occasion d’enseigner à vos préadolescents la gestion de l’argent est crucial pour leur développement futur. À cet âge, l’évolution de l’argent de poche est une première étape vers plus d’autonomie. Augmenter progressivement la somme allouée, en fonction des responsabilités prises, permet d’introduire des concepts plus complexes comme la gestion d’un budget. Par exemple, vous pouvez leur proposer de gérer le budget pour une sortie au cinéma ou l’achat d’un jeu vidéo tant désiré.

L’ouverture d’un compte jeune est également une étape formatrice. Elle offre aux enfants une expérience concrète du monde bancaire tout en les initiant à la sécurité financière en ligne et aux risques d’escroqueries. Pour rendre cet apprentissage interactif, envisagez des simulations de courses où ils devront planifier et financer un projet fictif. Ces activités, en plus de renforcer leur compréhension de la valeur de l’argent, favorisent l’apprentissage par l’erreur, une méthode éducative reconnue pour son efficacité.

Face à la montée des paiements numériques, il est essentiel de discuter des précautions nécessaires lors des achats en ligne. Éduquer les enfants sur les risques d’escroqueries et leur apprendre à vérifier la fiabilité des sites marchands sont des compétences essentielles. Les tensions autour de l’argent peuvent être fréquentes dans les familles. Partager des témoignages de parents qui ont mis en place avec succès des systèmes de gestion d’argent peut rassurer et guider. Ces récits montrent comment des stratégies claires et adaptées peuvent réduire les conflits et encourager les enfants à faire des choix financiers réfléchis.

L’argent à l’ère du numérique : accompagner son enfant face aux nouveaux usages

À l’ère numérique, la gestion de l’argent par les jeunes enfants et adolescents est profondément transformée. Les applications d’argent de poche et les cartes prépayées sont devenues courantes, offrant de nouvelles opportunités mais aussi des risques. L’influence des réseaux sociaux et des influenceurs peut modifier la perception de l’argent chez les jeunes, les incitant parfois à des dépenses impulsives.

Pour aider votre enfant à naviguer dans ce monde numérique complexe, il est crucial de développer son esprit critique. La mise en place de discussions guidées sur les dépenses en ligne et l’impact des publicités peut s’avérer bénéfique. Le paramétrage parental des accès permet de contrôler les sites et les applications utilisées, réduisant le risque d’expositions non souhaitées. Intégrer des lectures sur la valeur de l’argent et la gestion des finances personnelles peut également renforcer leur compréhension et autonomie financière.

Il est essentiel d’éviter certaines erreurs classiques telles que le manque de communication sur les finances ou le laisser-faire complet dans les premiers achats en ligne. Soyez attentif aux signaux d’alerte comme des dépenses soudaines ou inhabituelles et des changements d’attitude envers l’argent. Pour instaurer des limites saines tout en encourageant l’autonomie, utilisez des outils comme des applications de gestion d’argent de poche qui permettent à l’enfant de suivre ses dépenses tout en restant sous supervision parentale.

Le dialogue constant et l’éducation financière adaptée à leur âge peuvent grandement aider vos enfants à devenir des adultes responsables financièrement. En les accompagnant dans l’apprentissage de la gestion de l’argent à l’ère numérique, vous leur fournissez les outils nécessaires pour faire face aux défis financiers futurs.

Répartir, épargner, donner : les trois piliers d’une gestion équilibrée dès le plus jeune âge

Initier les enfants à la gestion financière par la règle des trois enveloppes, dépenser, épargner, donner, est une méthode éprouvée pour leur enseigner l’équilibre et la responsabilité financière dès le plus jeune âge. Cette approche simple consiste à allouer l’argent reçu (que ce soit de l’argent de poche ou des cadeaux) en trois catégories distinctes, chacune ayant son propre objectif.

Pour mettre en place ce système en famille, commencez par créer avec vos enfants des tableaux de répartition. Ceux-ci peuvent être des tableaux colorés ou des graphiques simples que vous afficherez dans un lieu commun de la maison. Chaque semaine ou chaque mois, selon la fréquence de l’allocation financière, l’enfant répartira son argent dans les trois enveloppes. Par exemple, 50% pour dépenser, 30% pour épargner, et 20% pour donner. Définissez ensemble des objectifs concrets pour l’épargne, comme l’achat d’un jouet spécifique, ou pour les dons, comme soutenir un projet caritatif local ou une cause qui leur tient à cœur.

Utilisez des outils de suivi visuels tels que des tableaux de progression ou des applications mobiles adaptées aux enfants pour tracer l’évolution des économies et des contributions caritatives. Cela non seulement motive, mais renforce aussi les compétences en matière de planification et de suivi des objectifs. Pour chaque petit succès, comme atteindre un objectif d’épargne ou faire un don significatif, prenez le temps de célébrer ces réussites avec des récompenses symboliques ou des mots d’encouragement, valorisant ainsi l’effort et la persévérance.

L’implication de toute la famille est cruciale pour garantir la cohérence et l’efficacité de cet apprentissage. Discutez régulièrement des choix financiers en famille, partagez des décisions de dépenses ou des actions de générosité, et montrez par l’exemple comment gérer efficacement son propre budget. Cette démarche collective non seulement renforce les liens familiaux, mais instaure aussi un dialogue ouvert sur un sujet souvent considéré comme tabou.

En intégrant ces pratiques, vous aiderez vos enfants à développer une relation saine et équilibrée avec l’argent, en leur apprenant à gérer judicieusement leurs ressources financières tout en les sensibilisant à l’importance de la générosité et de la solidarité.

S’adapter à la personnalité et au rythme de chaque enfant

Comprendre et s’adapter à la personnalité financière de chaque enfant est un défi crucial pour les parents. Certains enfants sont naturellement économes et d’autres dépensiers, certains peuvent même se montrer anxieux face à l’argent. Il est essentiel d’ajuster les activités financières et le discours en fonction de ces traits pour encourager une gestion saine de l’argent dès le plus jeune âge. Par exemple, pour un enfant qui dépense impulsivement, les parents peuvent mettre en place un système de récompenses liées à l’épargne plutôt qu’à la dépense.

Les différences de traitement entre frères et sœurs peuvent également susciter des tensions. Il est important de personnaliser l’approche financière tout en maintenant un équilibre équitable. Si un enfant économise pour un projet particulier, expliquer clairement pourquoi il peut avoir plus d’argent de poche temporairement par rapport à ses frères et sœurs. Cela aide à prévenir les sentiments de favoritisme et encourage la compréhension mutuelle.

Les divergences parentales sur la gestion de l’argent peuvent aussi affecter l’éducation financière des enfants. Il est vital que les parents présentent un front uni ou discutent de leurs différences en privé pour ne pas confondre l’enfant. Pour favoriser le dialogue et désamorcer la culpabilité parentale, il est utile de se réunir régulièrement pour discuter des finances en famille, permettant ainsi à chaque membre de s’exprimer et de participer à la prise de décisions financières.

Petites victoires et suivi des progrès : comment évaluer et encourager votre enfant

Pour suivre l’évolution des compétences financières de votre enfant, il est essentiel d’utiliser des méthodes simples et efficaces. Un tableau de suivi, par exemple, peut être un outil formidable. Vous pourriez y noter les économies réalisées, les dépenses, et les différents objectifs financiers que votre enfant se fixe. Cela lui permettra de visualiser ses progrès et de comprendre l’impact de ses décisions financières.

Célébrer chaque réussite est tout aussi crucial pour renforcer la confiance de votre enfant. Si votre enfant atteint un objectif d’épargne, organisez une petite cérémonie à la maison pour le féliciter. Pour un achat réfléchi ou un don à une cause, partagez ces moments en famille pour souligner l’importance de ces gestes. Face aux échecs, il est important de relativiser : discutez des leçons apprises et encouragez votre enfant à essayer de nouveau, en mettant en avant que l’échec fait partie de l’apprentissage.

De nombreux parents témoignent des changements positifs observés chez leurs enfants grâce à ces pratiques. Par exemple, une mère de deux enfants rapporte que depuis qu’ils utilisent un tableau de suivi, ses enfants sont devenus plus conscients de la valeur de l’argent et plus prudents dans leurs dépenses. Un autre parent raconte comment la célébration des petites victoires a grandement motivé son enfant à continuer à économiser et à planifier ses achats judicieusement.

Foire aux questions des parents et ressources incontournables

À quel âge débuter l’argent de poche ?

Selon la Banque de France et diverses associations éducatives, introduire l’argent de poche peut se faire dès que votre enfant commence à comprendre le concept d’échange, généralement autour de 6 à 7 ans. Commencez par de petites sommes pour leur apprendre à gérer progressivement.

Comment réagir si mon enfant dépense tout ?

Il est essentiel de discuter des choix de dépenses avec votre enfant. Encouragez-le à réfléchir aux conséquences de ses achats et à planifier pour des objectifs à plus long terme. Cela peut être une opportunité d’apprentissage pour mieux gérer son argent à l’avenir.

Quels outils numériques recommander ?

Des applications comme « Bankaroo » ou « iAllowance » sont recommandées pour aider les enfants à gérer leur argent de façon ludique et éducative. Elles permettent de suivre les dépenses et les économies, contribuant à une meilleure compréhension de la gestion financière.

Comment éviter les conflits avec mon conjoint sur ce sujet ?

Il est crucial de discuter ouvertement et de convenir ensemble de l’approche à adopter concernant l’éducation financière des enfants. Une cohérence entre les parents est essentielle pour offrir un modèle stable et compréhensible pour l’enfant.

- Livres : « L’argent et votre enfant » de Claudia Hammond offre des perspectives enrichissantes sur comment introduire les concepts financiers aux jeunes.

- Sites : Le site de la Banque de France propose une section éducative avec des ressources pour les jeunes et leurs parents.

- Applications : « GoHenry » et « RoosterMoney » sont des applications bien évaluées qui permettent aux enfants de gérer leur argent de poche de manière interactive.

- Guides pratiques : « L’éducation financière de A à Z » disponible sur le site de l’Association Française des Banques, qui fournit des conseils adaptés à chaque âge.

En résumé, une éducation financière progressive, adaptée à l’âge et à la personnalité de chaque enfant, leur donne toutes les cartes pour devenir des adultes responsables et épanouis face à l’argent.

Et vous, quelles astuces ou jeux utilisez-vous à la maison pour parler d’argent avec vos enfants ? Partagez vos expériences en commentaire !

Si cet article vous a inspiré, diffusez-le autour de vous pour soutenir d’autres parents.

Pour aller plus loin, découvrez les ressources pratiques de la Wikifin et les conseils dédiés aux familles par la Finance pour tous.